37号文登记需要的材料包括:股东证明文件、公司章程、资产证明文件、投融资协议、营业执照复印件、身份证复印件、外汇登记表、申请书、委托书、股东会决议、承诺函等。

2024-07-29 22:17:51

37号文全称《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号)。其目的在于解决境内居民个人在境外投融资以及返程投资的外汇管制问题,允许境内居民个人在境外设立以投融资为目的的特殊目的公司。

2024-07-29 22:09:20

香港1、4、9号金融牌照是香港热门牌照,其具体的价值会受到市场供需情况、牌照类型、转让条件、附加价值(如牌照附带的业务、客户资源等)以及政策环境等影响。

2024-07-25 16:23:25

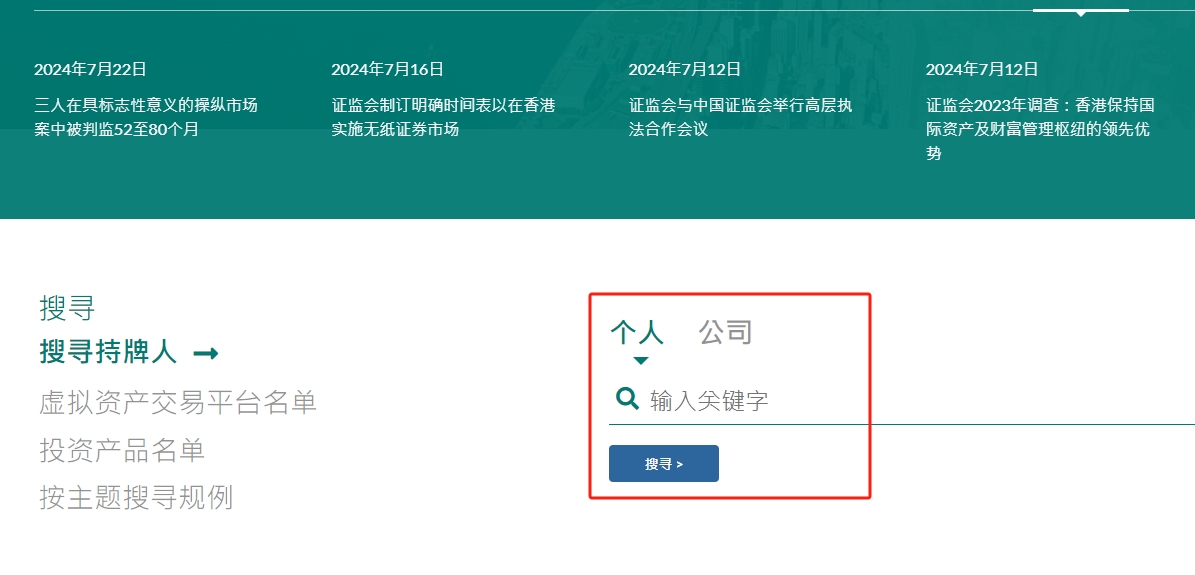

香港证监会牌照分为10大类:证券交易、期货合约交易、杠杆式外汇交易、就证券提供意见、就期货合约提供意见、就机构融资提供意见、提供自动化交易、提供证券保证金融资、提供资产管理、提供信贷评级服务。

2024-07-25 15:10:08

香港证监会(SFC)香港金融牌照是由香港证监会(SFC)颁发的,根据香港《证券及期货条例》发牌及注册事宜之规定,任何人士进行受规管活动必须向香港证监会申领牌照。获发牌照

2024-07-25 14:49:27

香港金融牌照旨在维护市场秩序和保障投资者利益,是香港金融监管体系的重要组成部分。因此含金量也是非常高的,如获取香港金融牌照难度较高。不同金融牌照的要求也不尽相同。

2024-07-24 13:40:39

2023-01-06

2023-01-16

2021-12-20

2021-12-21

2023-02-15

2025-03-11

2025-03-11

2025-03-09

2025-03-09

2025-03-03